Reportaje en Costa Rica: Un panorama mixto según el indicador 12.6.1 del 2024

Fernando Campos Calderon e Imre Petry, Alianza Empresarial para el Desarrollo

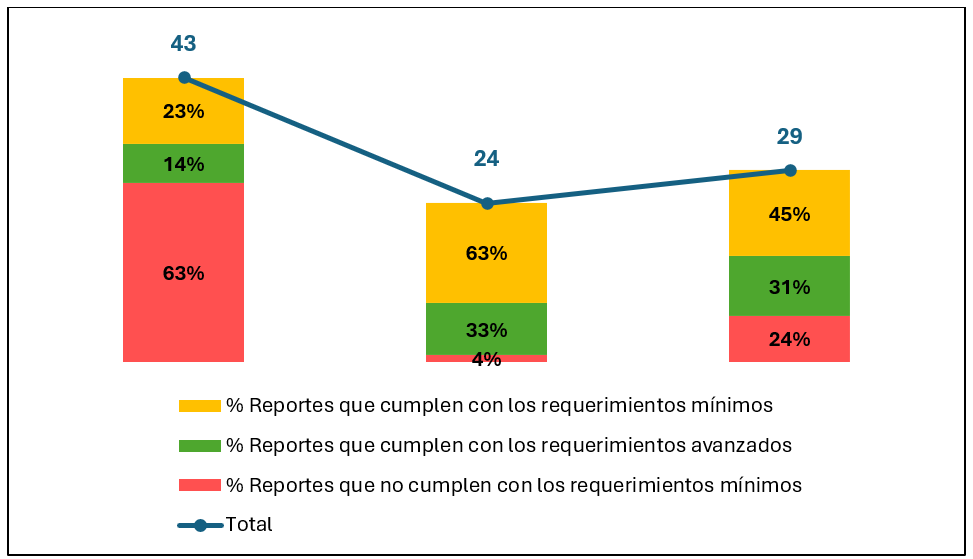

En Costa Rica, entre el 1 de julio de 2023 y el 30 de junio de 2024, un total de 29 empresas publicaron informes o memorias de sostenibilidad vinculadas a sus operaciones locales. De estas, 13 lograron cumplir con los requisitos mínimos de reporte establecidos por el indicador 12.6.1 de los ODS [1], mientras que 9 alcanzaron los requisitos avanzados. Sin embargo, 7 empresas no lograron cumplir con los requisitos mínimos durante este periodo.

En comparación con años anteriores, se observa una mejora significativa en la calidad de los reportes, aunque aún no se ha alcanzado la cantidad total registrada en 2022. En 2023, el porcentaje de reportes que no cumplen con los requisitos mínimos se redujo drásticamente a solo un 4%, en contraste con el 63% registrado en 2022. Además, el porcentaje de reportes que cumplen con los requisitos avanzados aumentó notablemente, pasando de un 14% en 2022 a un 33% en 2023. Para 2024, aunque el total de reportes es menor (29), se mantiene una tendencia positiva en cuanto a la calidad: el 45% de los reportes cumple con los requisitos mínimos, y el 31% con los requisitos avanzados, lo que refleja una mayor robustez y madurez en los estándares de reporte (Figura 1).

Figura 1. Total de reportes de sostenibilidad y porcentajes de nivel de (in)cumplimiento según la evaluación de criterios del ODS 12.6.1 para 2022, 2023 y 2024. Elaboración propia con datos del INEC 2024.

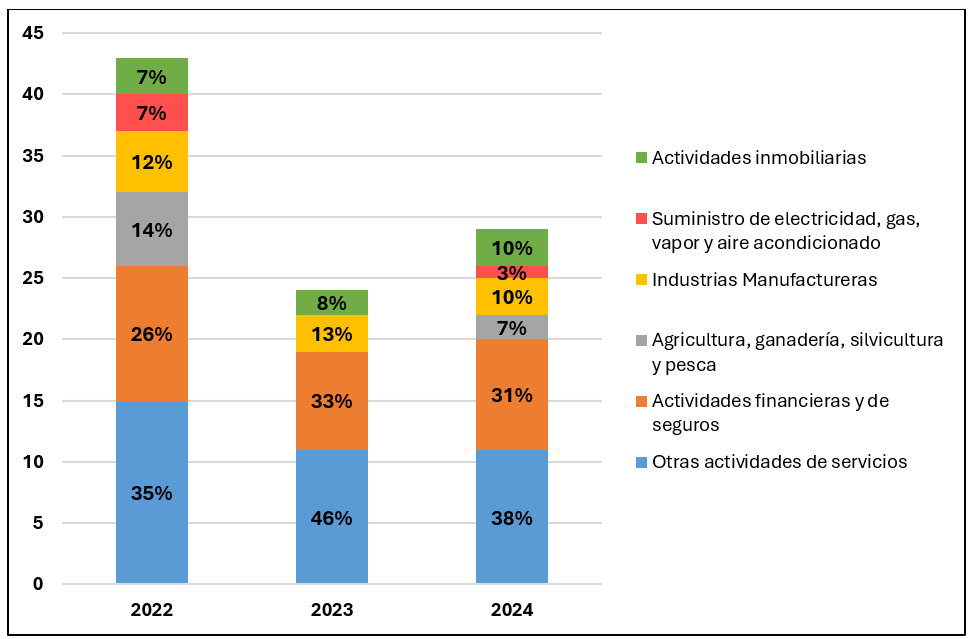

Aunque se han registrado reportes en todos los sectores, el análisis para 2024 revela que un 31% de las empresas que publicaron informes pertenecen a los sectores de actividades financieras, seguros y otras actividades de servicios, con un enfoque particular en servicios compartidos (Figura 2). Este grupo, que incluye una categoría amplia que demanda un mayor desglose, muestra una fuerte representación en la presentación de memorias de sostenibilidad. En comparación con años anteriores, se observa una mayor participación de este sector en 2024, destacándose por su compromiso en la divulgación y transparencia de sus prácticas sostenibles.

Figura 2. Porcentajes de los reportes según sector de actividad económica. Elaboración propia con datos del INEC 2024.

Cumplimiento de requisitos mínimos

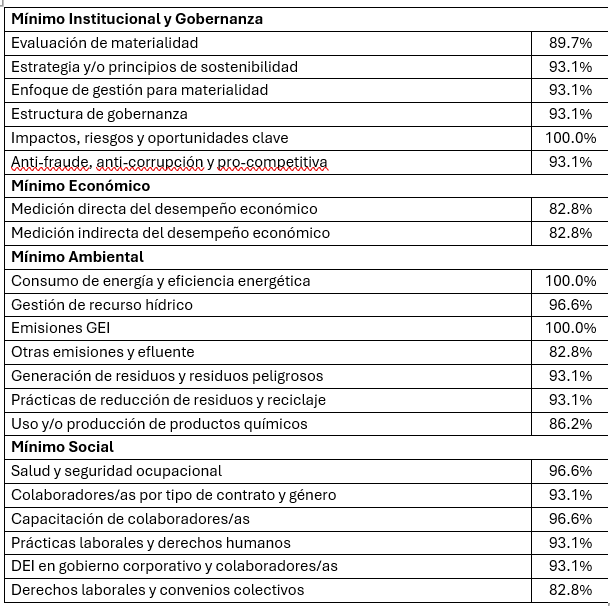

El análisis del nivel de cumplimiento de los requisitos mínimos de un reporte de sostenibilidad (Tabla 1) revela importantes insights sobre el estado actual de las prácticas de sostenibilidad en las empresas que operan en Costa Rica. A continuación, se detalla el desempeño por cada área evaluada, considerando el porcentaje de empresas que cumplen con cada requisito en sus reportes de sostenibilidad.

Tabla 1. Nivel de cumplimiento de los requisitos mínimos de reporte de sostenibilidad, según criterios del indicador 12.6.1. Elaboración propia con datos del INEC 2024.

- Institucional y Gobernanza: El área de “Institucional y Gobernanza” presenta un alto nivel de cumplimiento en casi todos los requisitos:

- Evaluación de materialidad: 89.7% de las empresas cumplen con este requisito, lo que indica que la mayoría está considerando y priorizando los temas más relevantes para su sostenibilidad.

- Estrategia y/o principios de sostenibilidad, enfoque de gestión para materialidad, estructura de gobernanza y prácticas antifraude y anticorrupción: Todos estos aspectos muestran un cumplimiento del 93.1%, lo que refleja que una gran parte de las organizaciones ha establecido principios claros de sostenibilidad y ha implementado mecanismos de gobernanza robustos.

- Impactos, riesgos y oportunidades clave: Este requisito tiene el mayor cumplimiento, con el 100% de las empresas reportando sobre estos aspectos, lo que demuestra un alto nivel de conciencia y gestión de los riesgos y oportunidades relacionados con la sostenibilidad.

- Económico: En el área económica, el cumplimiento es ligeramente inferior en comparación con la dimensión de gobernanza:

- Medición directa e indirecta del desempeño económico: Ambas categorías tienen un cumplimiento del 82.8%. Esto sugiere que, si bien la mayoría de las empresas están reportando su desempeño económico, aún existe un grupo significativo que no cumple con estos requisitos, indicando una oportunidad para mejorar la transparencia en el desempeño económico de las empresas, así como las transferencias e inversiones que realizan las empresas en el desarrollo local.

- Ambiental: El área ambiental es una de las más fuertes en términos de cumplimiento:

- Consumo de energía y eficiencia energética y emisiones de GEI: Estos aspectos alcanzan un cumplimiento del 100%, lo que refleja un fuerte compromiso de las empresas en la gestión de su huella ambiental.

- Gestión de recursos hídricos: Con un 96.6% de cumplimiento, la gestión hídrica también es una prioridad bien cubierta en los reportes de sostenibilidad.

- Generación de residuos, prácticas de reducción de residuos y reciclaje y uso y producción de productos químicos: Estas categorías presentan un cumplimiento del 86.2% al 93.1%, lo que muestra un buen desempeño general, aunque con margen para que más empresas implementen y reporten prácticas de manejo de residuos y uso de sustancias peligrosas.

- Social: La dimensión social también muestra un alto nivel de cumplimiento:

- Salud y seguridad ocupacional y capacitación de colaboradores/as: Ambas categorías tienen un cumplimiento del 96.6%, lo que indica que la gran mayoría de las empresas están comprometidas con la protección y desarrollo de su fuerza laboral.

- Diversidad, equidad e inclusión (DEI) a nivel de gobierno corporativo y personas colaboradoras y prácticas laborales y derechos humanos: Estas áreas tienen un cumplimiento del 93.1%, lo que sugiere que la mayoría de las empresas están tomando medidas importantes en favor de la inclusión y el respeto a los derechos humanos.

- Derechos laborales y convenios colectivos: Con un 82.8% de cumplimiento, esta es el área con el menor nivel de cumplimiento dentro de la dimensión social, lo que podría indicar la necesidad de un mayor enfoque en la promoción de los derechos laborales y la negociación colectiva.

Cumplimiento de requisitos avanzados

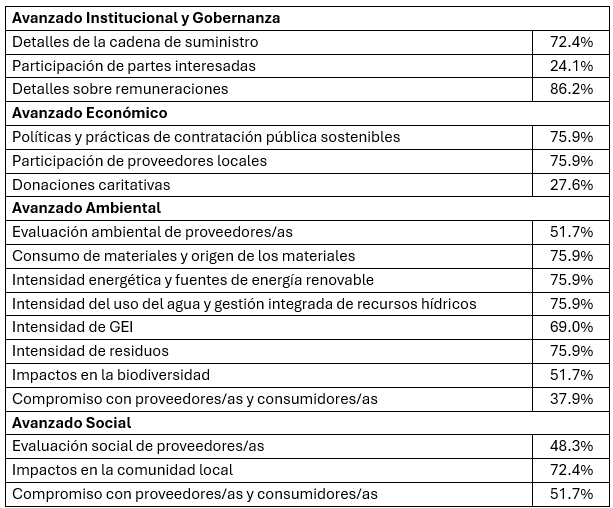

El análisis del cumplimiento de los requisitos avanzados en los reportes de sostenibilidad (Tabla 2) revela variaciones significativas entre las diferentes dimensiones, lo que proporciona una visión más matizada del progreso y los desafíos que enfrentan las empresas en Costa Rica al intentar alcanzar niveles más altos de transparencia y responsabilidad.

Tabla 2. Nivel de cumplimiento de los requisitos avanzados de reporte de sostenibilidad, según criterios del indicador 12.6.1. Elaboración propia con datos del INEC 2024.

- Institucional y Gobernanza: El cumplimiento de los requisitos avanzados en el área de “Institucional y Gobernanza” es desigual:

- Detalles sobre remuneraciones: Este requisito tiene un alto nivel de cumplimiento, con un 86.2% de las empresas reportando esta información, lo que sugiere un avance importante en la transparencia respecto a las políticas de compensación.

- Detalles de la cadena de suministro: Con un 72.4% de cumplimiento, es evidente que la mayoría de las empresas están comenzando a integrar consideraciones de sostenibilidad en sus cadenas de suministro, aunque hay margen para que más empresas se alineen con esta práctica.

- Participación de partes interesadas: Esta área tiene un cumplimiento significativamente bajo, con solo un 24.1%, lo que indica que la mayoría de las empresas aún no están involucrando de manera efectiva a sus partes interesadas en temas de sostenibilidad. Este es un aspecto crítico que necesita mayor atención para fortalecer el diálogo y la colaboración en torno a los desafíos y oportunidades de sostenibilidad.

- Económico: En la dimensión económica, los requisitos avanzados también muestran resultados variados:

- Políticas y prácticas de contratación pública sostenibles y participación de proveedores locales: Ambas categorías tienen un cumplimiento del 75.9%, lo que refleja un esfuerzo considerable por parte de las empresas para integrar la sostenibilidad en sus políticas de adquisición y apoyar a los proveedores locales.

- Donaciones caritativas: Solo el 27.6% de las empresas reportan sobre sus donaciones, lo que sugiere que esta es una práctica menos extendida o reportada en los informes de sostenibilidad, posiblemente indicando la necesidad de una mayor valorización y transparencia en las contribuciones filantrópicas.

- Ambiental: La dimensión ambiental muestra un compromiso razonable con los requisitos avanzados, aunque con algunas áreas que requieren fortalecimiento:

- Consumo de materiales y origen de los materiales, intensidad energética y fuentes de energía renovable, intensidad del uso del agua y gestión integrada de recursos hídricos, e intensidad de residuos: Todas estas categorías presentan un cumplimiento del 75.9%, lo que refleja un esfuerzo considerable en la gestión ambiental avanzada.

- Intensidad de GEI: Con un 69.0% de cumplimiento, este indicador sugiere que aunque muchas empresas están midiendo la intensidad de sus emisiones, aún hay un porcentaje significativo que no lo hace, lo cual es clave para mitigar el impacto climático.

- Evaluación ambiental de proveedores/as e impactos en la biodiversidad: Con un 51.7% de cumplimiento en ambas categorías, hay un margen significativo para que más empresas implementen estas evaluaciones, cruciales para entender y mitigar los impactos ambientales a lo largo de la cadena de valor.

- Compromiso con proveedores/as y consumidores/as: Solo el 37.9% de las empresas cumplen con este requisito, lo que subraya la necesidad de fortalecer el compromiso y la colaboración en temas ambientales con todas las partes interesadas.

- Social: La dimensión social presenta uno de los desafíos más grandes en términos de cumplimiento avanzado:

- Impactos en la comunidad local: Este es el aspecto más positivo dentro de la dimensión social avanzada, con un 72.4% de cumplimiento, lo que indica que muchas empresas están considerando y reportando cómo sus operaciones afectan a las comunidades donde operan.

- Evaluación social de proveedores/as y compromiso con proveedores/as y consumidores/as: Con un 48.3% y 51.7% de cumplimiento respectivamente, estas áreas muestran que aún queda mucho por hacer para asegurar que las prácticas sociales se integren de manera efectiva en toda la cadena de valor, desde los proveedores hasta los consumidores.

El análisis del cumplimiento de los requisitos avanzados revela un panorama mixto: mientras que algunas áreas, como la gestión de remuneraciones y la integración de políticas de sostenibilidad en la cadena de suministro, muestran un progreso significativo, otras, como la participación de partes interesadas y el compromiso con proveedores y consumidores, requieren una atención mucho mayor.

Este dinámico panorama de reportes a nivel nacional nos invita a una reflexión profunda sobre los factores que impulsan y limitan el reporte de sostenibilidad en Costa Rica. Comprender estos elementos es esencial para identificar áreas clave donde las organizaciones pueden mejorar y fortalecer sus prácticas, avanzando hacia una mayor transparencia y rendición de cuentas. No solo se trata de cumplir con normativas, sino de aprovechar el reporte como una herramienta estratégica que impulse el desarrollo sostenible y eleve los estándares de responsabilidad empresarial, alineándose con los Objetivos de Desarrollo Sostenible (ODS).

Fuente: SDG indicator metadata 12.6.1 (https://sdg12hub.org/sites/default/files/2021-06/Metadata-12-06-01.pdf); traducción propia.